أهداف المحاسبة التحليلية

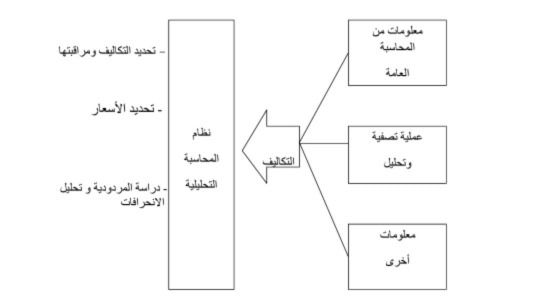

يمكننا أن نلخص أهم الأهداف المبدئية والعامة للمحاسبة التحليلية من خلال الشكل التالى:

ومع التطورات التي شهدتها المحاسبة التحليلية، فقد تطورت أهدافها بشكل يواكب هذه التطورات، وعليه يمكننا هنا أن نقوم بالتطرق لأهداف المحاسبة التحليلية بشيء من التفصيل، حيث تتمثل في العناصر التالية:4[1]

ضبط ورقابة عناصر التكاليف: إن استخدام المحاسبة التحليلية يساعد على وضع الإجراءات التنظيمية لضبط ورقابة تداول واستخدام المواد واللوازم ومتابعة نشاط العمال، وتحديد الأعباء غير المباشرة حسب مستويات الطاقة الإنتاجية واستفادة كل منتج من الخدمات واللوازم المشتركة، ذلك يؤدى إلى الضغط على التكاليف عن طريق القضاء على التبذير والإسراف في المواد، متابعة وتنظيم الوقت لزيادة إنتاجية العمال، والتحكم في الأعباء غير المباشرة، هذا يؤدى إلى زيادة الفعالية وقدرة المؤسسة على المنافسة.

تحديد تكلفة المنتجات وتسعيرها: يعتبر هذا الهدف من الأهداف الأساسية والمهمة التي أدت إلى ظهور المحاسبة التحليلية.

المساعدة على اتخاذ القرارات: تستخدم الإدارة بيانات التكاليف في اتخاذ العديد من القرارات المتنوعة وغير المجدولة، خاصة وأن الإدارة تواجه بعض المشاكل عند اتخاذ القرارات.

توفير البيانات والمعلومات اللازمة للتخطيط: يقع على المحاسبة التحليلية عبئا كبيرا يتمثل في ضرورة إمداد الإدارة في المؤسسة بالبيانات والمعلومات التي ترشدها في مجال التخطيط سواء كان مجال التخطيط قصيرا أم طويلا.

إعداد تقديرات وتوقعات على مستوى التكاليف والنواتج وإعداد ميزانيات تقديرية: من خلال هذا يمكن للمحاسبة التحليلية تحديد ما يلى:

- مراقبة التنفيذ وشرح الانحرافات؛

- الحصول على أساس نظام معلومات يسمح باتخاذ القرارات اللازمة لمواجهة الأوضاع السائدة ولتحضير سياسات ومشاريع مستقبلية.

إعداد الكشوف المالية: تهدف المحاسبة التحليلية إلى جمع البيانات وتحديد تكلفة كل وحدة من وحدات الإنتاج لتحديد تكلفة السلع المصنعة والبضائع المباعة، وتستخدم بيانات التكاليف في إعطاء صورة صادقة عن وضعية المؤسسة.

تقدير وسائل تبرير الأسعار: يتم ذلك بالاعتماد على تحليل تكاليف الإنتاج وتقديم هذه المبررات لمراقبي الأسعار التي تبيع بها المؤسسة في حالة الزيادة في الأسعار للمنتجات والسلع التي توجد فيها إمكانية ذلك مثل: وجود حالات التحكم في سعر البيع كالاكتشافات والتطورات في السلع.