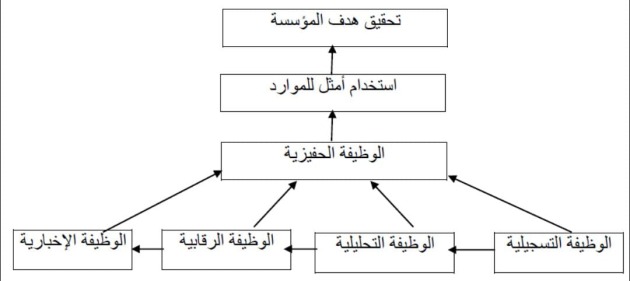

وظائف المحاسبة التحليلية

ترتكز المحاسبة التحليلية على مجموعة من الوظائف حتى تقوم بأداء دورها الفعال في المؤسسة الاقتصادية، كما أن هذه الوظائف بتحقيقها يمكن أن تساعد المؤسسة على تحقيق أقصى ربح ممكن وضمان الاستمرارية للمؤسسة في السوق، وتتمثل هذه الوظائف فيما يلي5[1]

الوظيفة التسجيلية: يعنى أن يقوم المحاسب بتدوين التكاليف في السجلات المناسبة الخاصة بها، وفق المعايير المتفق عليها وبشكل واضح ودقيق بحيث يمكن الرجوع إليها والاستفادة منها عند الحاجة.

الوظيفة التحليلية: تعكس التعامل مع البيانات والمعلومات لاستخلاص النتائج وتفسير الأحداث من خلال تتبع عنصر من عناصر الإنفاق وتحديد طبيعة ونوع استخدامه ونمط سلوكه.

الوظيفة الرقابية: وذلك من خلال تحديد المعايير لكل عنصر من عناصر التكلفة ولكل مركز تكلفة، لما ينبغي أن تحتاجه الوحدة المنتجة ومقارنة هذه المعايير بما ينفق فعلا.

الوظيفة التفسيرية أو الإخبارية: بعد تسجيل كل التكاليف وتحليلها يجب على المحاسب صياغة النتائج المتوصل إليها في شكل قوائم وتقارير توضع أمام الإدارة حتى تتمكن من اتخاذ القرارات اللازمة.

الوظيفة التحفيزية: تتحقق هذه الوظيفة بعد إنجاز الوظائف السابقة الذكر، حيث تمثل هذه الوظيفة عامل دفع لأقسام المؤسسة من أجل تنفيذ ما هو مخطط وعدم تجاوز المعايير المحددة في عملية الإنفاق.

ويمكننا من خلال ما سبق أن نقوم بعرض الوظائف المنوطة بالمحاسبة التحليلية في الشكل الذى سيظهر فيما يلى: