مقدمة

يحتل علم المحاسبة مكانة متميزة في مجتمعنا الحديث، نظرا لما يوفره من معلومات مالية وغير مالية تساعد العديد من الأطراف ذات العلاقة داخل وخارج المؤسسة في اتخاذ القرارات الاقتصادية الرشيدة.

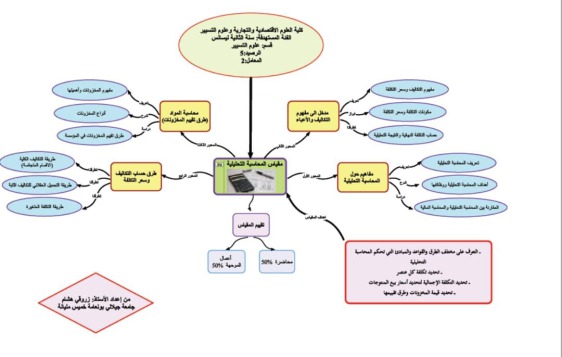

تعتبر المحاسبة التحليلية من فروع المحاسبة التي تتطور بالموازاة مع تطور وظائف وأهداف المؤسسة الاقتصادية، فقد كانت المحاسبة التحليلية مرتبطة بالأساس في البداية بالمؤسسات الصناعية الهادفة إلى تحقيق الربح، ثم بعد ذلك توسعت لتشمل جميع المؤسسات سواء الصناعية أو التجارية أو الخدماتية، فمهما اختلفت طرق التكاليف المستعملة من طرف المؤسسة لتحليل استغلالها ومراقبة تسييرها الداخلي والخارجي، إلا أن الهدف الرئيسي للمحاسبة التحليلية يتمثل في تحديد كيفية حساب مختلف التكاليف، وكذا سعر التكلفة والنتيجة التحليلية للمؤسسة من جهة، واستعمال مثل هذه المؤشرات المحاسبية في مراقبة التكاليف وتحسير نظام التسيير وبناء السياسة التسعيرية للمؤسسة.

حيث ركزت هذه الدروس على المقرر الخاص بالمحاسبة التحليلية المتعلق بالدروس والمثمثل في المحاور الرئيسية التالية:

المحور الأول: مفاهيم حول المحامسبة التحليلية

المحور الثاني: مدخل إلى مفهوم التكاليف والاعباء

المحور الثالث: محاسبة المواد (طرق تقييم المخزونات)

ويمكن توضيح ذلك من خلال الخريطة الذهنية الخاصة بالمحاسبة التحليلية