جباية المؤسسة - محاضرة - الاستاذ سونة عبد القادر

Topic outline

-

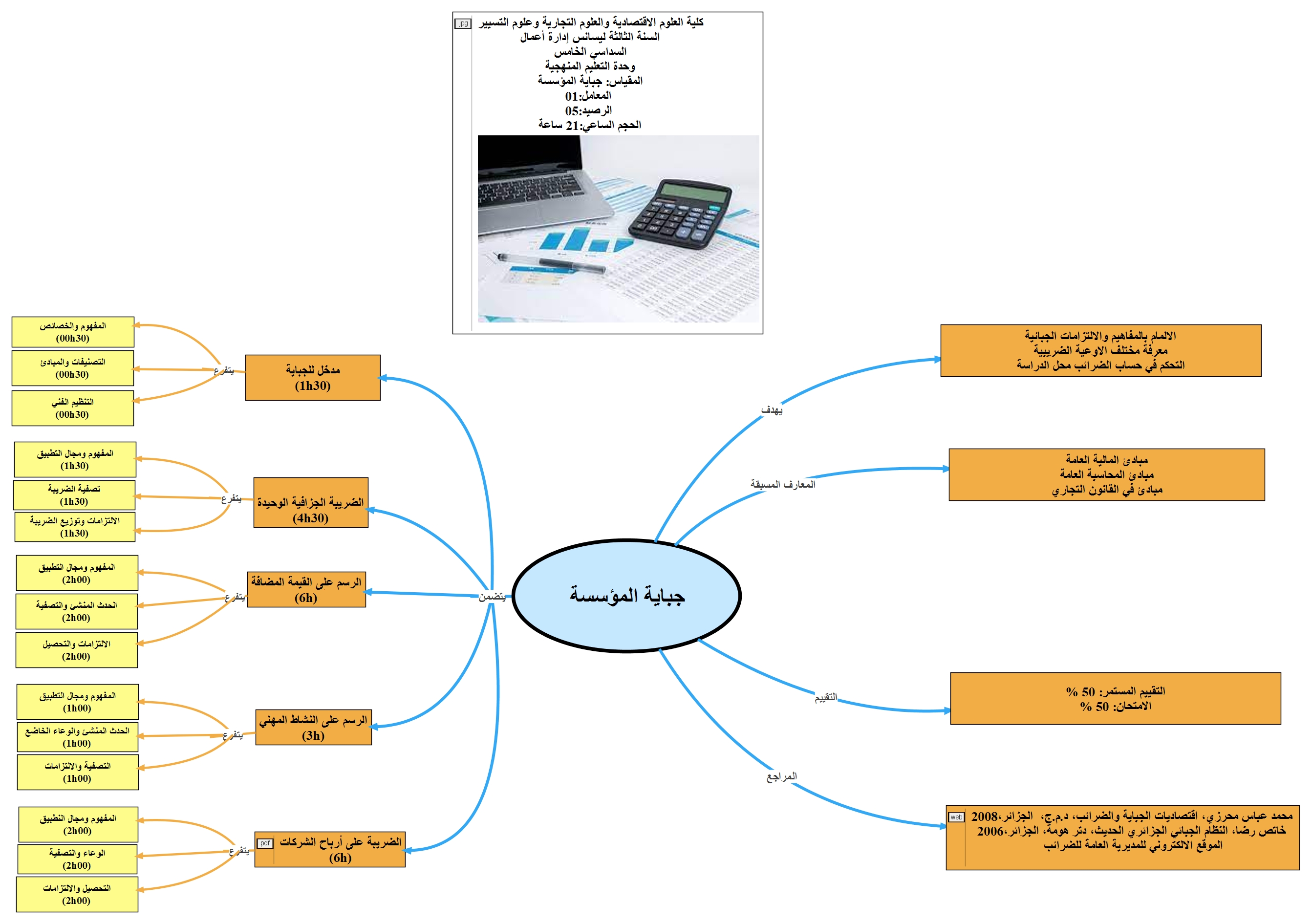

1- بطاقة معلومات حول المقياس: Information sur le cours

الجامعة

الجيلالي بونعامة بخميس مليانـــــــــة.

الكلية

كلية العلوم الاقتصادية والتجارية وعلوم التسيير.

القسم

علوم التسيير.

المستوى

السنة الثالثة ليسانس

التخصص

إدارة أعمال

المقياس المقرر

جباية المؤسسة

وحدة التعليم

المنهجية.

نوع الدرس

محاضرة + أعمال موجهة.

السداسي

الأول

المعامل

01

الرصيد

05

الحجم الساعي

15 أسبوع

الجدول الزمني والقاعة

المحاضرة A2 الاثنين: 8h -9h30

الأعمال الموجهة: حسب الأفواج

الأستاذ

سونة عبدالقادر

يعد مقياس جباية المؤسسة من وحدات التعليم المنهجية من عروض التكوين في نظام ل م د، يدرس في السداسي الأول من السنة الثالثة ليسانس تخصص إدارة الأعمال، حيث يتناول هذا المقياس جانب مهم في المؤسسة الاقتصادية ألا وهو جانب الجباية.

يحتوي مقياس جباية المؤسسة على خمسة محاور أساسية حيث أن كل محور يأتي ضمن تسلسل بيداغوجي يسمح بفهم واستيعاب المفاهيم الأساسية التي تم التطرق إليها من خلال المحاضرة، أما من خلال حصة الأعمال الموجهة فيتم تدعيم دروس التعلم بسلسة من التمارين والتي تساعد الطلبة على الفهم والاستيعاب أكثر للمفاهيم بالإضافة إلى إسقاط الجانب النظري على الجانب التطبيقي واستخلاص ما يمكن استخلاصه.

-

الاستاذ: سونة عبد القادر

قسم علوم التسيير، كلية العلوم الاقتصادية والتجارية وعلوم التسيير ، جامعة الجيلالي بو نعامة ، خميس مليانة

البريد الالكتروني:

يتم الرد على جميع انشغالاتكم حول المحاضرة أو الأعمال الموجهة عبر البريد الإلكتروني المهني .

-

في نهاية هذا المقياس يكون الطالب قادر على التحديد والتفسير والمناقشة والتحليل والاستنتاج، فالأهداف المرجوة من هذا المقياس تتمثل فيما يلي:

· استعادة المفاهيم القبلية ذات العلاقة بالمقياس؛

· التعرف على ماهية جباية المؤسسة؛

· التمييز بين مختلف المصطلحات الجبائية؛

· التعرف على التنظيم الفني وأهم طرق التحصيل الضريبي؛

· التعرف على دور الضريبة في السياسة الاقتصادية؛

· تصنيف مختلف أنواع الضرائب المطبقة في الجزائر؛

· يمايز بين مختلف الطرق المستخدمة في تحديد الأوعية الضريبية؛

· يقوم الطالب بقياس قدراته من خلال قدرته على اكتتاب مختلف أنواع التصريحات الجبائية.

-

تتطلب هذه المادة دراية مسبقة من الطالب ببعض المفاهيم:

- مفاهيم محاسبية مثل :الربح المحاسبي، الربح الجبائي، جدول حسابات النتائج، الميزانية، رقم الاعمال...

- مفاهيم متعلقة بالمالية العامة مثل: الموارد والنفقات العامة...

- مفاهيم قانونية مثل: قوانين المالية، السجل التجاري، المكلف بالضريبة... -

-

-

تعتبر الجباية وسيلة فعالة لتمويل ميزانية الدولة ومورد من مواردها والتي تساهم في الحد من العجز الموازني ، وهذا بالطبع لن يتحقق إلا في ظل سياسة جبائية ذات كفاءة عالية تكون قادرة على خدمة الأهداف العامة للسياسة الاقتصادية ككل،مع مواكبة التغيرات التي تطرأ على الاقتصاد العالمي و التكيف معها حسب ما تقضيه الحاجة، كما تكتسي الجباية أهميتها بالنظر إلى تأثيرها على النواحي السياسية و الاقتصادية و الاجتماعية للدولة

المؤسسة باعتباها إحدى مكونات البيئة الاقتصادية في الدولة، تتأثر كغيرها من المتغيرات الاقتصادية الأخرى بالضريبة، حيث تتحمل مباشرة العبء الضريبي، وينعكس ذلك من خلال تأثير النظام الضريبي بصورة عامة. ثم إن التأثير الضريبي على مستوى المؤسسة، يمكن أن يبرز على مستويين جزئي وكلي؛ فعلى المستوى الجزئي يبرز من خلال فرض الضريبة على أرباح المؤسسة، أما على المستوى الكلي فمن خلال تراكم رأس المال، الذي يعتبر الدعامة الأساسية للتنمية الاقتصادية.

-

-

يهدف هذا المحور إلى الاهداف التالية والمرتبة حسب ترتيب بلوم للاهداف :

يستعيد المكتسبات القبلية التي لها علاقة بهذا المحور.

يصنف مختلف أنواع الضرائب.

يميز بين مختلف المصطلحات الجبائية

يقوم بتقييم المعلومات المكتسبة في هذا المحور

ماهية الجباية

الجباية هي ذلك النشاط التشريعي الموضوع حيز التطبيق لضمان تغطية نقفات الدولة بصفة مباشرة، إذ تحت مكانة بارزة نظرا لثباتها وإلزاميتها، وتتمثل أساسا في الجباية العادية والجباية البترولية.

تعريف الجباية

الجباية هي ذلك النشاط التشريعي الموضوع حيز التطبيق لضمان تغطية نقفات الدولة بصفة مباشرة، إذ تحت مكانة بارزة نظرا لثباتها وإلزاميتها، وتتمثل أساسا في الجباية العادية والجباية البترولية.

تعريف الضريبة

عرف مصطلح الضريبة عدة تعاريف اختلفت باحتلاف وجهة نظر الباحثين في هذا الميدان، حيث تم تعريفها على أنها:

- فريضة مالية نقدية تستأديها الدولة جبرا من الافراد بدون مقابل بهدف تمويل نفقاتها العامة وتحقيق الاهداف النابعة من فلسفتها السياسية.

- اقتطاع مالي إلزامي ونهائي تحدده الدولة ودون مقابل بغرض تحقيق أهداف عامة.

وعليه يمكن القول أن الضريبة هي مبلغ مالي تفرضه الدولة بصفة الزامية ونهائية وبدون مقابل وحسب القدرة التكليفية للمكلفين بها من أجل تغطية النفقات العامة.

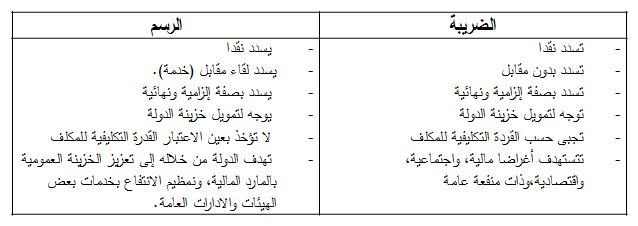

الفرق بين الضريبة والرسم

يعتبر الرسم من الإيرادات العامة للدولة التي تستخدم حصيلتها في تمويل الانفاق العام، وتحصل عليها الدولة من الافراد حينما يلجؤون إلى طلب خدمة خاصة من بعض مرافقها الخاصة.

يتشابه مفهوم الضريبة مع الرسم في بعض الخصائص ويختلفان في خصائص أخرى الامر الذي قد يؤدي إلى الخلط بينها، حيث يمكن التمييز بينهما من خلال الجدول التالي:

-

-

-

قم باختيار تمرين واحد من سلسلة الاعمال الموجهة 1 وقم بحله

-

يهدف هذا المحور إلى الاهداف التالية والمرتبة حسب ترتيب بلوم للاهداف :

يتذكر المفاهيم القبلية ذات الصلة بمحتوى المحور

يتعرف على كيفية تحديد الوعاء الضريبي للضريبة الجزافية الوحيدة

يتعرف على كيفية حساب ودفع الضريبة الجزافية الوحيدة

يفرق بين النظام الجزافي والنظام الحقيقي

يقوم بتقييم المهارات المكتسبة من هذا المحور

مجال تطبيق الضريبة الجزافية الوحيدة

نقصد بمجال تطبيق الضريبة الجزافية الوحيدة الأنشطة والأشخاص الخاضعين لهذه الضريبة وبالمقابل المعفيين منها، حيث أن الضريبة الجزافية الوحيدة هي ضريبة نسبية.

الأشخاص الخاضعين للضريبة الجزافية الوحيدة:

يطبق نظام الضريبة الجزافية الوحيدة على كل من الأشخاص الطبيعيين الممارسين نشاطا حرفياً أو حرفيا، وكذا التعاونيات الحرفية الفنية والتقليدية، والذين لا يتجاوز رقم أعمالهم السنوي ثمنية ملايين

( 8.000.000)د ج، ما عدا تلك التي اختارت الخضوع وفق احكام نظام الربح الحقيقي .

الأنشطة المستثناة من الخضوع للضريبة الجزافية الوحيدة

يستثنى من الخضوع للضريبة الجزافية الوحيدة الانشطة التالية، وهذا مهما كان رقم الاعمال المحقق:

- أنشطة الترقية العقارية وتقسيم الاراضي؛

- أمشطة استرداد السلع والبضائع الموجهة إعادة البيع على حالها؛

- أنشطة الشراء-البيع حسب شروط البيع سالجملى؛

- ألأنشطة الممارسة من طرف الوكلاء؛

- الأنشطة الممارة من طرف العيادات والمؤسسات الطبية الخاصة وكذا مخابر التحاليل ؛

- أنشطة الاطعام والفندقة المصنفة؛

- الأشغال العمومية والري والبناء؛

- أنشطة تكرير المعادن النفيسة وكذا صانعي وتجار الذهب والبلاتين؛

- المهن غبر التجارية.

الأنشطة المعفاة من الضريبة الجزافية الوحيدة

يعفي من الضريبة الجزافية الوحيدة بصفة دائمة أو مؤقتة :

- المؤسسات التابعة لجمعيات الأشخاص المعوقين المعتمدة، وكذلك المصالح الملحقة بها.

- مبالغ الإيرادات المحققة من قبل الفرق المسرحية.

- الحرفيون التقليديون وكذلك الأشخاص الذين يمارسون نشاطاً حرفياً فنياً و المقيدين في فتر الشروط الذي حدد بنوده عن طريق التنظيم وفي حالة مخالفة محتوى دفتر الشروط يجب سحب الاعتماد الممنوح وبالتالي تسديد الحقوق المفترضة تسديدها.

- الأنشطة المستفيدة من دعم الوكالة الوطنية لدعم وتنمية المقاولاتية، الصندوق الوطني للتأمين على البطالة، الوكالة الوطنية لتسيير القرض المصغر، وهذا بصفة مؤقتة (3أو 6 سنوات).

-

-

-

قم باختيار تمرين واحد من السلسلة الثانية وقم بحله.

-

قم بانجاز التقييم النهائي في الوقت المحدد

ملاحظة مهمة: الوقت المحدد لانجاز التقييم النهائي هو 30 دقيقة وفي محاولتين فقط.

عزيزي الطالب في حالة اخفاقك في حل امتحان الخروج عليك باعادة مراجعة الدرس وتطبيق الامثلة.

-

من بين أهم المراجع المعتمدة، التالي:

محمد عباس محرزي، اقتصاديات الجباية والضرائب، دار هومة للنشر، الجزائر،2005.

عادل فليح العلي، المالية العامة والتشريع المالي الضريبي، دار الحامد، عمان، 2007.

حميد بوزيدة، جباية المؤسسة، ديوان المطبوعات الجامعية، الجزائر،2007.

محمود ابراهيم الوالي، علم المالية العامة، ديوان المطبوعات الجامعية،بدون سنة نشر.

قدي عبد المجيد، دراسات في علم الضرائب، دار جرير للنشر والتوزيع، الجزائر، 2010.

عبد الناصر عبد النور، الضرائب ومحاسبتها، دار المسيرة للنشر والتوزيع، عمان، ط1، 2002.

محمد عباس محرزي، اقتصاديات المالية العامة، ديوان المطبوعات الجامعية، الجزائر،2008.

حميد بوزيدة، جباية المؤسسات، ط3، ديوان المطبوعات الجبائية، الجزائر، 2010.

محمد عباس محرزي، اقتصادبات الجباية والضرائب، ط4، دار هومة، الجزائر،2008.

حامد عبد المجيد دراز، المالية العامة، بدون دار نشر، الاسكندرية، 2004.

ماشد علي سوزي، المالية العامة، منشورات الحلبي ، بيروت، 2006.

عادل فليح العلي، المالية العامة والقانون المالي والضريبي،إثراء للنشر والتوزيع، عمان، 2009.

قانون الضرائب المباشرة والرسوم المماثلة تحديث سنة 2022.

قانون الرسم على رقم الأعمال تحديث سنة 2022.

قانون الإجراءات الجبائية تحديث سنة 2022.

Gitman et Joehnk, Investissement et marchés financiers, Edition Pearson éducation, Paris,2002.

Salanie Bernard,Theorie economique de la fiscalité, Edition Economica, Paris,

2002.

Vallée Annie, Les systemed fiscaux, Edition du seuil,Paris, 200.

الموقع الالكتروني للمديرية العامة للضرائب: www.mfdgi.gov.dz.

-

-