تقييم المخزونات في المؤسسة

نظرا لأهمية المخزونات في المؤسسة وتأثير قيمتها على سعر التكلفة النهائي لمنتجات المؤسسة، كان لزاما على المؤسسة أن تقوم بالسهر على تتبع حركة المخزون (الوارد والصادر)، وذلك من أجل التحكم بشكل فعال ودقيق في تكلفة هذه المخزونات، وعلى هذا الأساس فإن الإدخالات من المخزونات تقيم بتكلفة الشراء بالإضافة إلى مختلف مصاريف الشراء الأخرى، في حين أن الإخراجات من المخزونات تقيم بطرق معينة، وذلك من أجل معالجة مشكل تعدد تكاليف الإدخالات، وهذا ما سوف نتطرق له فيما سيأتي:

تقييم الإدخالات

إن عملية تقييم المدخلات إلى المخزن عملية بسيطة ولا تطرح أي مشكلة فتقيم وتسجل المشتريات بتكلفة شرائها وتقيم وتدخل المنتجات إلى المخزن بتكلفة إنتاجها، في حين تقيم المردودات بنفس قيمتها عند الإخراج.

تقييم الإخراجات

أولا: طريقة التكلفة الوسطية المرجحة

في هذه الطريقة لا يوجد فرق بين تكلفة الوحدات المباعة وتكلفة الوحدات الباقية بالمخازن في نهاية الفترة، وعليه يتم حساب تكلفة مخزون اخر المدة وتكلفة البضاعة المباعة بناءا على متوسط مرجح لاسعار الوحدات وفي هذا الصدد نجد ثلاثة أنواع :

التكلفة الوسطية المرجحة بعد كل إدخال: حسب هذه الطريقة فإن الإخراجات من المخزن تقيم بالتكلفة الوسطية المرجحة بعد كل إدخال إلى المخزن، أي أن المخرجات تختلف في عملية تقييمها حيث بعد كل دخول تحسب تكلفة الوحدة المرجحة وتقيم بها الإخراجات التي تأتي بعدها مباشرة ثم نكرر العملية على هذا المنتوج بعد كل دخول، وتحسب وفق العلاقة التالية:

طريقة التكلفة الوسطية المرجحة لمجموع الإدخالات: حسب هذه الطريقة تقيم الإخراجات بتكلفة وحدة واحدة تحسب بعد معرفة كل الإدخالات (المشتريات أو إنتاج الفترة) وبهذه التكلفة تقيم جميع الإخراجات وتحسب بالعلاقة التالية:

طريقة التكلفة الوسطية المرجحة لمجموع الإدخالات + مخزون أول المدة: التي تستعمل المخزونات التي لها أسعار مستقرة خلال الدورة الاستغلالية، ومن خلال الدورات الاستغلالية فيما بينها، وعليه يفضل حساب هذه التكلفة مرة واحدة في نهاية الشهر.

وتحسب ت و م للوحدة حسب هذه الطريقة بالعلاقة التالية:

ثانيا: طريقة نفاذ المخزون

تتفرع هذه الطريقة إلى

طريقة ما دخل أولا خرج أولا (طريقة FIFO[2] ): تقوم هذه الطريقة على فكرة تسعير المواد المنصرفة وفق أقدم المشتريات وبالتالي تسعير الكميات الصادرة حسب أقدم سعر شراء للمواد الموجودة في المخازن لحظة الصرف، وهكذا فإن رصيد المواد الباقية يقوم وفق أحدث أسعار الشراء وحيث أن تقييم المخزون السلعي سيتم بأحدث الأسعار مثل سعر السوق السائد فإنه سيعكس على الميزانية لتعبر عن حقيقة المركز المالي في تاريخ إعدادها كما تؤثر على مجمل الربح وصافي الربح في قائمة الدخل في نهاية المدة.

تفترض هذه الطريقة أن المخزون الذي تم شراءه أو إنتاجه أولا يستهلك أو يباع أولا، وبالتالي فإن المخزونات الباقية في نهاية الفترة هي التي تم شرائها أو إنتاجها مؤخرا.

طريقة ما دخل أخيرا خرج أولا (طريقة LIFO[3] ): حسب هذه الطريقة فإن الأحداث دخولا هو الذي يخرج أولا إلى أن نصل إلى الأول دخولا ومنه

فإن سعر التكلفة يحسب بتكلفة المواد التي اشتريت حديثا والمخزون النهائي يبقى بتكلفة المواد التي تحصلت عليها المؤسسة أولا.

للإشارة فإن طريقة LiFo أي الوارد أخيرا الصادر أولا تم إلغائها من المعيار الدولي في سنة 2003، وذلك للأسباب التالية:

- تظليل مستخدمي القوائم المالية؛

- لا تعبر عن الأرباح الحقيقية الخاصة بالفترة؛

- لا تناسب التدفق الحقيقي للوحدات.

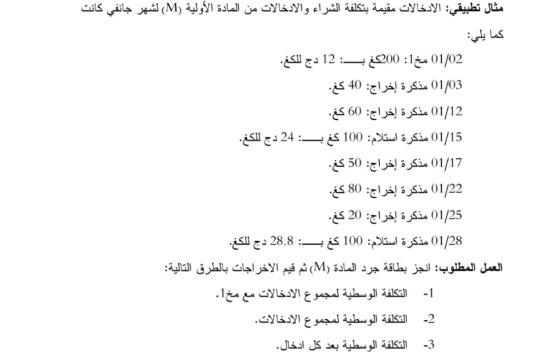

مثال تطبيقي

سوف نقوم بعرض مثال تطبيقي من أجل فهم واستعاب طرق تقييم المخزونات حسب طريقة التكلفة الوسطية المرجحة وطريقة نفاذ المخزون

1 نقوم بحساب التكلفة الوسطية المرجحة لمجموع الادخالات مع مخزون اول المدة

التكلفة الوسطية المرجحة لمجموع الادخالات مع مخزون اول المدة =(200*12+ 100*24+ 100*28,8)/ (200+100+100)= 19,2

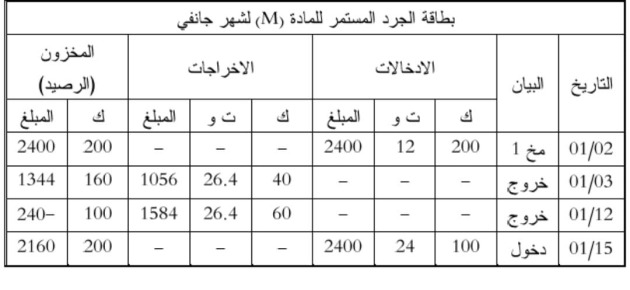

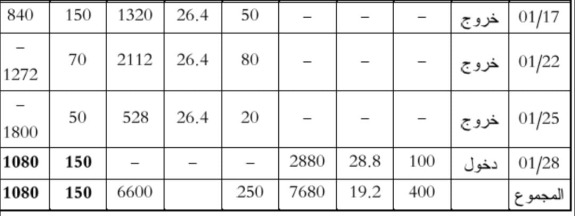

نعد الان بطاقة حركة المخزون حسب طريقة: ت و م مخ1

2 نقوم بحساب التكلفة الوسطية المرجحة لمجموع الادخالات

التكلفة الوسطية المرجحة لمجموع الادخالات =( 100*24+ 100*28,8)/ (100+100)= 26,4

نعد الان بطاقة حركة المخزون حسب طريقة: ت و م للادخالات ( تكلفة الوسطية المرجحة الشاملة)

3 نقوم بحساب التكلفة الوسطية المرجحة بعد كل ادخال

التكلفة الوسطية المرجحة بعد الادخال 1=( 200*12+ 100*24)/ (200+100)= 16

التكلفة الوسطية المرجحة بعد الادخال 2=(200*12+ 100*24+ 100*28,8)/ (200+100+100)= 19,2 =

نعد الان بطاقة حركة المخزون حسب طريقة: التكلفة الوسطية المرجحة بعد كل ادخال

4 من معطيات المثال السابق يوف نقوم باعداد بطاقة حركة المخزون حسب طريقة fifo

5 من معطيات المثال السابق يوف نقوم باعداد بطاقة حركة المخزون حسب طريقة lifo

ويمكن تقديم الفيديو الأتي من أجل شرح اكثر ل طرق تقييم المخزونات كما يلي: