مراحل حساب التكلفة النهائية والنتيجة التحليلية في المؤسسة

إن حساب التكلفة النهائية في المؤسسة تمر بعدة مراحل، وتختلف هذه المراحل باختلاف شكل ونوع المؤسسة، بمعنى أن مراحل حساب التكلفة النهائية في مؤسسة خدماتية تختلف عن مراحل حساب التكلفة النهائية عن مؤسسة تجارية ومؤسسة صناعية، ونحن هنا سوف نقتصر على مراحل حساب

التكلفة النهائية في المؤسسة الإنتاجية، وتتمثل هذه المراحل فيما يلي11[1]:

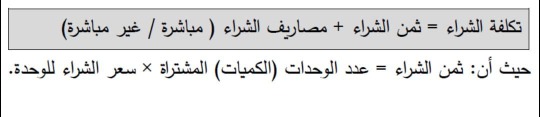

تكلفة الشراء ( التموين)

وهي تكلفة شراء المواد الأولية واللوازم، وتتضمن: ثمن الشراء تضاف له كل المصاريف الملحقة بالشراء كالتأمين، النقل، الجمركة...إلخ، وهذا إلى غاية دخول المشتريات لمخازن المؤسسة.

ويمكن هنا صياغة تكلفة الشراء وفق المعادلة التالية:

تكلفة الإنتاج (الصنع)

وتشمل هذه التكلفة مجموعة الأعباء الملحقة في عملية إنتاج منتج ما حتى المرحلة النهائية (مرحلة الدخول إلى المخازن للبيع)، وتشمل تكلفة شراء المواد الأولية واللوازم المستهلكة، بالإضافة إلى تكاليف التصنيع المباشرة وغير المباشرة. ويمكننا هنا صياغة تكلفة الإنتاج بالمعادلة التالية:

تكلفة التوزيع

ونعني بتكلفة التوزيع جميع المصاريف المتعلقة بتوزيع منتجات المؤسسة مثل: مواد التعبئة والتغليف، أجور ومرتبات عمال قسم التوزيع، مصاريف الصيانة، وسائل النقل، والإستهلاكات العائدة لها، نفقات الإشهار، عمولات البيع، نفقات التصدير، ...الخ.

سعر الكلفة

سعر التكلفة: سعر التكلفة هو عبارة عن مجموع ما ينفق من أجل إنتاج وبيع سلعة أو خدمة، فهو يمثل مجموع نفقات الفترة المحددة للإستغلال، بما فيها التكاليف المتعلقة بعملية إيصال المنتج للزبون، حتى خدمات ما بعد البيع تحتسب ضمن سعر التكلفة، ويمثل سعر التكلفة السعر الأدنى الذي يمكن للمؤسسة أن تبيع به المنتج، دون أن تحقق لا ربح ولا خسارة.

ويمكننا صياغة سعر التكلفة وفقا للمعادلة التالية:

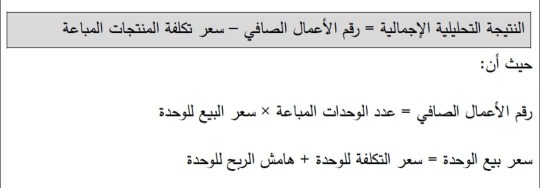

النتيجة التحليلية الإجمالية

تعبر النتيجة التحليلية على العلاقة القائمة بين رقم الأعمال وسعر التكلفة، حيث تكون موجبة عندما تزيد العائدات على المصاريف وتكون سالبة في الحالة العكسية، وتبين النتيجة التحليلية مدى مساهمة كل نوع من المنتجات في تكوينها، وهذا يسمح بمعرفة أسباب المبيعات الأكثر مردودية والمبيعات الأقل مردودية.

ويمكن مما سبق أن نقوم بصياغة النتيجة التحليلية وفقا للمعادلة التالية:

نتيجة التحليلية الصافية

بعد تحديد النتيجة التحليلية الإجمالية يجدر على المحاسب من أن يأخذ بعين الإعتبار عناصر أخرى لم تدمج ضمن سعر التكلفة نظرا لخصوصيات هذه العناصر، وعملية تجديد هذه العناصر ثم العمل على معالجتها يسمح للمؤسسة من معرفة النتيجة الحقيقية التي تحصلت عليها والتي تسمى بالنتيجة التحليلية الصافية.

ومن أجل الوصول لعملية تحديد النتيجة التحليلية الصافية يجب الأخذ بعين الإعتبار العناصر الإضافية والأعباء غير المعتبرة التي تم التطرق إليها سابقا وذلك بالشكل التالي:

مراحل حساب سعر التكلفة والنتيجة التحليلية من خلال الفيديو الأتي