L2 المعايير المحاسبية الدولية

Aperçu des sections

-

-

-الجامعة: جامعة الجيلالي بونعامة - خميس مليانة

الكلية: كلية العلوم الإقتصادية و التجارية و علوم التسيير

القسم: قسم العلوم المالية و المحاسبية

التخصص: محاسبة و مالية

االمستوى: السنة الثانية ليسانس

المقياس: المعايير المحاسبية الدولية

مدة التكوين في المقياس: السداسي الثاني

المعامل: 3

الرصيد : 7

وحدة التعليم: أساسية

الحجم الساعي: ساعة و نصف للمحاضرة، ساعة و نصف للأعمال الموجهة كل أسبوع

الأستاذ المسؤول عن المحاضرة: د. خلف الله زكريا

zakarya.khalfallah@univ-dbkm.

dz : الإيمايلالأستاذ المسؤول عن الأعمال الموجهة: د.ردة خديجة

k.redda@univ-dbkm.dz : الإيمايل

التخصص: محاسبة

الشهادة: دكتوراة في المحاسبة

:أيام التواجد في الجامعة

الثلاثاء: من الساعة 12:30 إلى الساعة 15:30 في القاعاتين: 14 و 21

الأربعاء: من الساعة 11:00 إلى الساعة 15:30 في القاعات : 38-1 و 37-2 و 21

طريقة التقييم: يكون التقييم على مرحلتين :

أ- التقويم المستمر و الذي يقوم به الأستاذ المكلف بالأعمال التوجيهية. و العلامة تكون 50 ٪من المعدل العام. و يتم إحتسابها على أساس البحوث التي يحضرها الطلبة، حيث أن التقييم يكون كما يلي:

الإستجواب " البحث الكتابي"

أثناء عرض البحث المتعلق بالمعايير

البند

05

الإجابة على الأسئلة

العرض

05

05

05

النقطة

ب- تقويم كتابي اخر السداسي والذي يحوي كل ما تم التطرق اليه و مناقشته اثناء المحاضرة إضافة الى الموارد التي طلب منكم الاطلاع عليها و التي تمت مناقشتها. ويتضمن التقويم أسئلة التحليل والتركيب والفهم والاستنباط. والعلامة تكون 50٪ من المعدل العام.

المعدل النهائي للنجاح يكون اكثر او يساوي 10 من 20.

-

-

-

يهدف هذا المقياس إلى تمكين الطالب من:

1- التعرف عن كثب على المعايير المحاسبية الدولية

2- معرفة أسباب ظهور المعايير الدولية المحاسبية؛

3- فهم الأسباب التي أدت إلى الإنتقال من معايير IAS إلى معايير IFRS؛

4- الإطلاع على الإطار المفاهيمي لإعداد و عرض القوائم و التقارير المالية؛

5- فهم العلاقة بين SCF و الإطار المفاهيمي لإعداد و عرض القوائم المالية؛

6- دراسة و فهم كل من المعيار IAS 01 و IAS 07.

-

-

: تهميد

لا يستطيع أحد اليوم أن يتجاهل التغيرات السريعة في البيئة المحيطة به، هذه التغيرات فرضتها التطورات العلمية والتكنولوجية والاقتصادية والسياسية وغيرها. لقد جعلت هذه التغيرات العالم اليوم أكثر قربا من بعضه من أي وقت مضى، بحيث تنعكس آثار الأحداث بأي دولة فيه بشكل مباشر أو غير مباشر على معظم السكان و الدول بالعالم.

إن ظاهرة العولمة رغم ما تعكسه من إيجابيات في تسهيل تنقل رؤوس الأموال عبر الحدود بين الدول فإنها قد تجلب معها مخاطر وهزات مدمرة لإقتصاديات بعض الدول إن لم تحسن التعامل مع هذه التغيرات، لذلك فرضت التغيرات أهميتها وآثارها على كل المجالات الإقتصادية والسياسية والقانونية، بكل تأكيد المحاسبة لم تكن بمعزل عن هذه التغيرات، حيث إن الأدب التاريخي للمحاسبة يشير إلى أن البيئة المحاسبية هي في حالة تغير ديناميكي نتيجة التطورات الإقتصادية والإجتماعية والتقنية، وحتى تحقق المعلومات المحاسبية (مخرجات النظام المحاسبي) الفائدة المرجوة منها في ترشيد قرارات المستخدمين المختلفين كان لابد للمحاسبة أن تواكب هذه التغيرات، لقد شهد العالم في العقود الأخيرة تطورات سريعة شملت معظم المجالات البيئية التي يعمل بها النظام المحاسبي كظهور التكتلات الإقتصادية التي سهلت عملية تدفق السلع والخدمات ورؤوس الأموال، وتنقل الأفراد، وبالتالي كان لابد للمحاسبة أن تتطور وتلبي الإحتياجات الجديدة للمستخدمين، فظهرت العديد من المنظمات والهيئات المهنية المحاسبية الدولية والإقليمية لتنظيم المهنة وتوحيد معاييرها، بإعتبار هذه المعايير ضوابط لإنتاج معلومات شفافة وكاملة حول الوضع الإقتصادي للمؤسسة والبيئة الإقتصادية لها بهدف حماية الدائنين، المصالح العامة وإعلام الأسواق. وتهدف هذه الورقة البحثية إلى محاولة إبراز دور المعايير المحاسبية الدولية IAS-IFRS في تحسين المعلومة المحاسبية، وذلك من خلال التطرق إلى المحاور التالية:

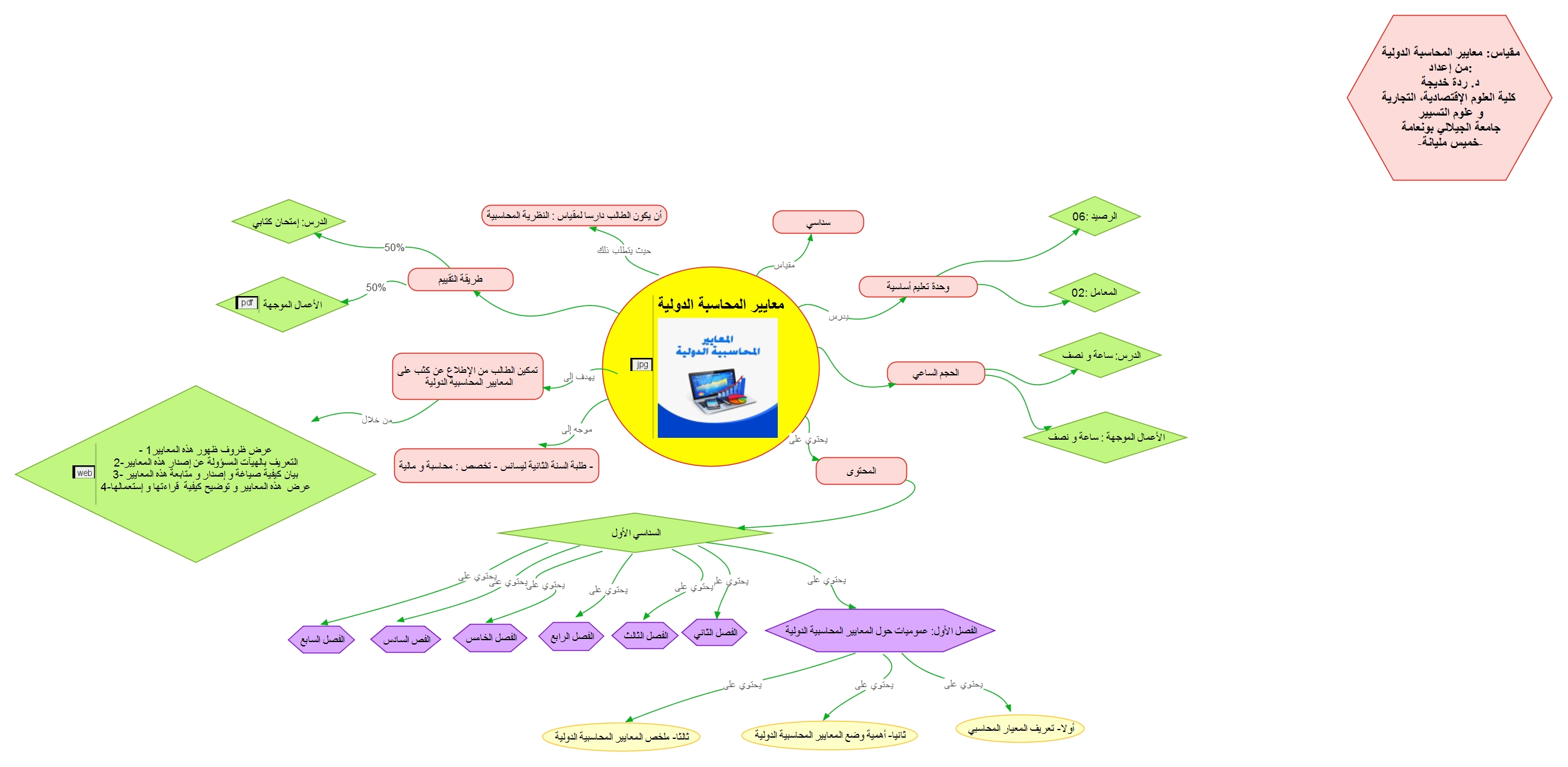

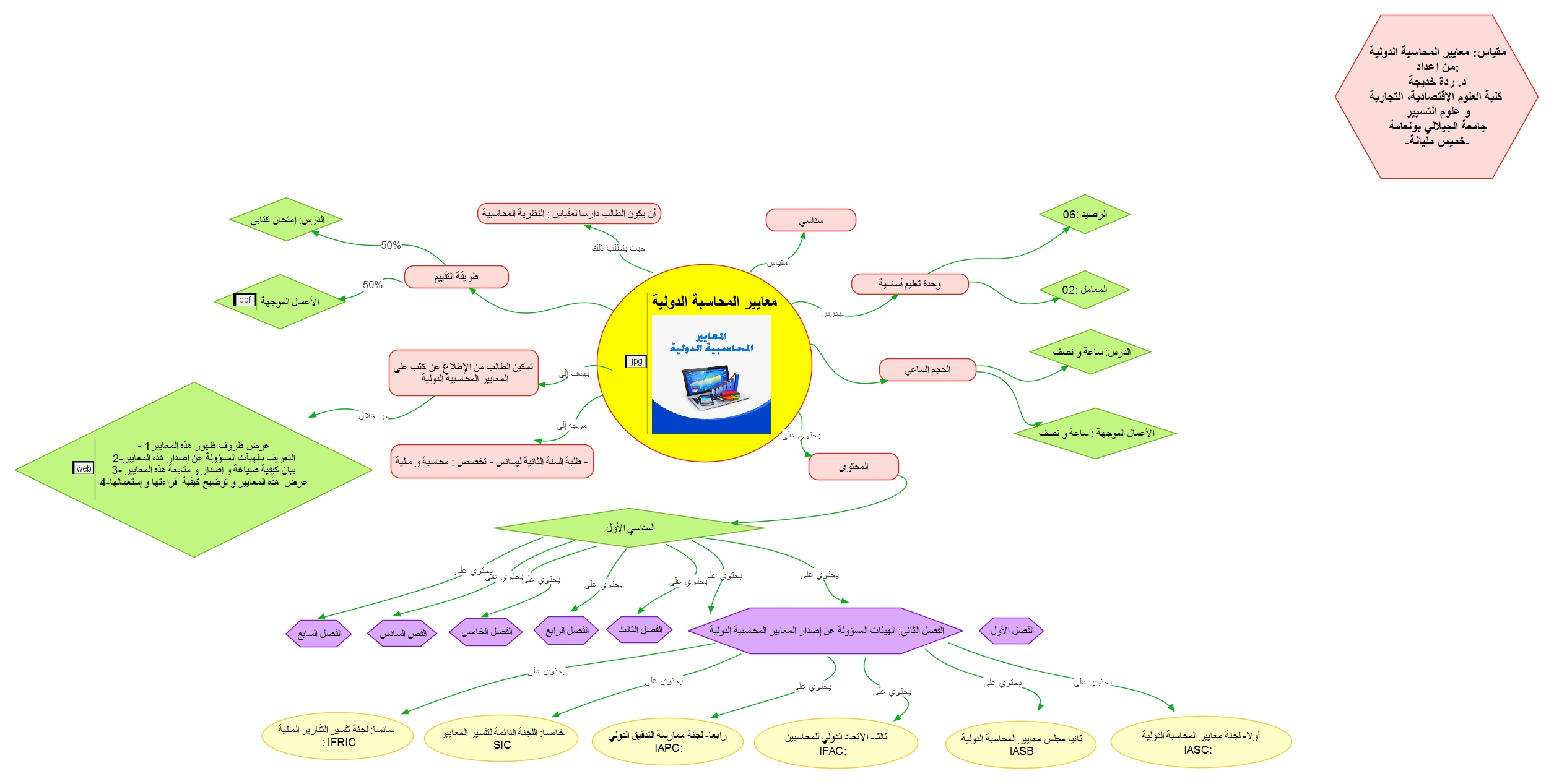

الفصل الأول: عموميات حول المعايير المحاسبية الدولية IAS-IFRS؛

الفصل الثاني: الهيئات المسؤولة عن إصدار المعايير المحاسبية الدولية؛

الفصل الثالث: الإطار المفاهيمي لمعايير المحاسبة الدولية؛

الفصل الرابع: إسهامات معايير المحاسبة الدولية في تحسين المعلومات المحاسبية.

الفصل الخامس: المعايير التي تبنتها الجزائر من خلال ال SCF:

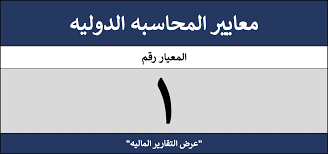

الفصل السادس: المعيار المحاسبي الدولي IAS 01:

الفصل السابع: المعيار المحاسبي الدولي IAS 07: قائمة التدفقات النقدية

-

-

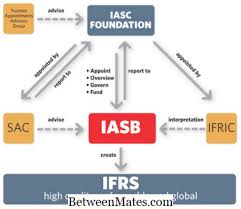

يتناول هذا الفصل أهم الهيئات المهنية المسؤولة عن توحيد المحاسبة على المستوى الدولي

-

هدف هذا الفصل هو تحديد المفاهيم الأساسية المتعلقة بالإطار المفاهيمي لإعداد و عرض البيانات المالية للمستخدمين من خارج المنشاة.

-

الفصل الحالي يسلط الضوء على الدور الكبير الذي تلعبه معايير المحاسبة الدولية في تحسين وتحقيق معلومات محاسبية ذات جودة عالية.

-

يعالج هذا الفصل النظام المحاسبي المالي الجديد و أسباب تبنيه في الجزائر، إضافة إلى التطرق إلى أهم المعايير المحاسبية الدولية التي على أساسها تمت صياغة هذا النظام المحاسبي المالي.

-

إن الهدف من هذا الفصل هو بيان أساس عرض البيانات المالية للأغراض العامة المتضمن في المعيار المحاسبي الدولي رقم 01.

-

يتعلق هذا الفصل بالمعيار الدولي رقم 07 : التدفقات النقدية التي تعتبر جد مفيدة لأي منشأة في تزويد مستخدمي البيانات المالية بالأساس اللازم لقياس قدرة تلك المنشأة على توليد نقدية أو ما يعادلها واحتياجات المنشأة لاستخدام والانتفاع من تلك التدفقات النقدية.

-

بإعتبار أن المعلومات المحاسبية (مخرجات نظام المعلومات المحاسبي) العصب الرئيسي لإدارة أي مشروع اقتصادي، كما أنها تمثل عنصر ربط بين الشركات وفروعها وكوسيلة اتصال بين الشركة ومستخدمي المعلومات المحاسبية عند عملية إتخاذ القرارات، حيث تعتمد هذه الأخيرة على جودة المعلومات المحاسبية من خلال القوائم والتقارير المالية المتضمنة للمعلومات المحاسبية، فالقوائم المالية باعتبارها إحدى الوسائل التي يمكن من خلالها توفير متابعة مستمرة لكل التطورات المالية في الشركة كما تعد مصدرا مهما للمعلومات المحاسبية التي يعتمد عليها جميع الأطراف المهتمة بأمر المؤسسة، فاختلاف الأنظمة الإقتصادية والمالية وكذا التطبيقات المحاسبية أدى إلى اختلاف المعلومات المحاسبية والمالية، مما يحد من قدرة مستخدمي المعلومات من اتخاذ القرارات وهذا دفع بالجمعيات العلمية والتجمعات المهنية إلى البحث عن التنسيق وتقليل الاختلافات الموجودة بين النظم المحاسبية، الشيء الذي أدى إلى ظهور المعايير المحاسبية الدولية IAS-IFRS وذلك لتقليل الفوارق في التطبيقات المحاسبية بين دول العالم، وبالتالي كان لهذه المعايير الدور البارز في تحسين المعلومة المحاسبية من خلال تقديم قوائم مالية وفق أسس مختلفة وإيجاد أسس عامة لعرض المعلومات في القوائم المالية، وكذلك تطور هذه المعايير وفقا للحاجات المالية والإقتصادية إلى أن وصلت إلى ما هي اليوم، حيث ظهر المعيار المحاسبي الخاص بالمؤسسات الصغيرة والمتوسطة وكذلك مشروع معيار الإبلاغ المالي الدولي IFRS9 الذي تم تفعيله سنة2015.

-