محاسبة تحليلية - الأستاذ زروقي هشام

Aperçu des sections

-

-

1. معلومات عامة حول المقياس (Information sur le cours)

الجيلالي بونعامة بخميس مليانة.

الجامعة

كلية العلوم الاقتصادية والتجارية وعلوم التسيير.

الكلية

علوم التسيير.

القسم

السنة الثانية ليسانس علوم التسير.

المستوى

علوم التسيير.

التخصص

المحاسبة التحليلية.

المقياس المقرر

المنهجية.

وحدة التعليم

محاضرة + أعمال موجهة.

نوع الدرس

الثالث

السداسي

02

المعامل

5.00

الرصيد

3 ساعات

الحجم الساعي في الاسبوع

5 1 أسبوع في السداسي الأول حوالي ساعة 45.

الحجم الساعي

1.5 ساعة

المحاضرة

1.5 ساعة

الاعمال الموجهة

يتم الرد على جميع انشغالاتكم

حول المحاضرة أو الأعمال الموجهة

عبر البريد الإلكتروني المهني في

آجال لا تفوق 48 ساعة.

h.zerrouki@univ-dbkm.dz

البريد الإلكتروني

نافذة التواصل

يعد مقياس المحاسبة التحليلية من وحدات التعليم المنهجية من عروض التكوين في نظام ل م د، يدرس في السداسي الأول من السنة الثانية ليسانس تخصص علوم التسيير، حيث يهدف هذا المقياس إلى توفير علم يسمح بتوليد البيانات والمعلومات الوقتية والصالحة لاتخاذ القرارات وتوصيلها إلى ذوى الحاجة إليها بالطريقة المطلوبة وبالصورة المرغوبة، غير أن المحاسبة المالية قد تخلفت كثيرا عن إمكانية تحقيق هذا الهدف، وذلك لالتزامها بقيود القبول العرفي وما جرت عليه العادة والتقليد على مر الزمن بما جعل التطور في أساليبها ووسائلها والبيانات الناتجة عنها لا يتلاءم مع احتياجات العصر، ومقومات الاستمرار، ودواعي الاحتفاظ بإمكانية الملائمة.

لقد ظهرت المحاسبة التحليلية كوسيلة لترتيب وتنظيم المعلومات المالية، الاقتصادية والقانونية المؤثرة على الذمة المالية للفرد أو المؤسسة، إذا تركز هذه الأخيرة على تقنية لمراقبة عمليات المشاريع والعمليات التجارية والمالية التي تقوم بها المؤسسة، وعلى مواجهة المنافسة، وتعتبر المحاسبة التحليلية تقنية من التقنيات التي كان التطور الاقتصادي سببا رئيسيا في بروزها لمساعدة التسيير وتحديد التكاليف وحسابها، وبعد أن أصبح التحكم في هذه الأخيرة صعب وبالتالي يستوجب أدوات علمية لمراقبتها.

-

-

الاستاذ: زروقي هشام

قسم علوم التسيير، كلية العلوم الاقتصادية والتجارية وعلوم التسيير ، جامعة الجيلالي بو نعامة ، خميس مليانة

البريد الالكتروني: h.zerrouki@univ-dbkm.dz

يتم الرد على جميع انشغالاتكم حول المحاضرة أو الأعمال الموجهة عبر البريد الإلكتروني المهني في آجال لا تفوق 48 ساعة

-

يهدف البرنامج إلى تعريف الطالب بالمحاسبة التحليلية وأهدافها بالإضافة إلى تدريبه على كيفيات حساب مختلف التكاليف وأسعار التكلفة وإلى كيفية توفير المعلومة المحاسبية من الزاوية التكاليف لمتخذي القرار هذا من جهة، ومن جهة أخرى تكييف المحاسبة التحليلية مع متطلبات النظام المحاسبي والمالي لسنة 2007، وذلك بالحفاظ على الأهداف الرئيسية للمادة. فالأهداف المرجوة من هذا المقياس تتمثل فيما يلي:

- · تقريب مادة المحاسبة التحليلية من الطالب، وذلك بوضع مطبوعة تحتوي على دروس وتمارين تحت تصرفه؛

- · اكتساب الطالب المهارات والكفاءات اللازمة التي تمكنه من حساب مختلف التكاليف وأسعار التكلفة باستخدام الطرق المختلفة كون أن محاسبة التكاليف تعد آداه فعلة لتسيير المؤسسة الاقتصادية واداة لمراقبة التسيير؛

- · تقديم عرض وشرح واضح وشامل للمفاهيم والطرق المحاسبية المعتمدة من الزاوية التكاليف مع تدعيمها بتطبيقات عملية؛

- · اكتساب الطلبة للمفاهيم الأساسية المرتبطة بمحاسبة التكاليف والتعرف على المصطلحات الأساسية في المحاسبة التحليلية وتعميق مكتسباتهم القبلية؛

- · تدريبهم على كيفية حساب مختلف التكاليف وأسعار التكلفة وذلك بتمكينهم من إعداد الجداول المتعلقة بتكاليف المراحل بما يسمح لهم بتحديد العناصر الأساسية لكل جدول ومكونات كل تكلفة؛

- · معرفة مجالات وكيفيات استعمالها في التحليل واتخاذ القرار؛

- · استخلاص النتائج بغرض اتخاذ القرارات المناسبة بقدر كبير من الصحة والدقة.

-

يتطلب هذه المقياس وجود معارف مسبقة لدى الطالب حول مفهوم المحاسبة ومبادئها بالإضافة إلى إلمامه الجيد بالجانب المنهجي، كما أن الفهم الجيد لبعض الأسس والنظريات المحاسبية السابقة لهذا المقياس، يتطلب معرفة المواضيع التالية: لمحاسبة المالية العامة والرياضيات، كما أنه قد يتوجب على الطالب أن يوسع اهتماماته المعرفية للكشف عن القيمة المضافة مما تعلمه حول مقياس المحاسبة التحليلية.

-

-

-

يحتل علم المحاسبة مكانة متميزة في مجتمعنا الحديث، نظرا لما يوفره من معلومات مالية وغير مالية تساعد العديد

من الطراف ذات العلقة داخل وخارج المؤسسة في اتخاذ القرارات القتصادية الرشيدة.

تعتبر المحاسبة التحليلية من فروع المحاسبة التي تتطور بالموازاة مع تطور وظائف وأهداف المؤسسة القتصادية،

فقد كانت المحاسبة التحليلية مرتبطة بالساس في البداية بالمؤسسات الصناعية الهادفة إلى تحقيق الربح، ثم بعد

ذلك توسعت لتشمل جميع المؤسسات سوا- الصناعية أو التجارية أو الخدماتية، فمهما اختلفت طرق التكاليف

المستعملة من طرف المؤسسة لتحليل استغللها ومراقبة تسييرها الداخلي والخارجي، إل أن الهدف الرئيسي

للمحاسبة التحليلية يتمثل في تحديد كيفية حساب مختلف التكاليف، وكذا سعر التكلفة والنتيجة التحليلية

للمؤسسة من جهة، واستعمال مثل هذه المؤشرات المحاسبية في مراقبة التكاليف وتحسير نظام التسيير وبنا-

السياسة التسعيرية للمؤسسة.

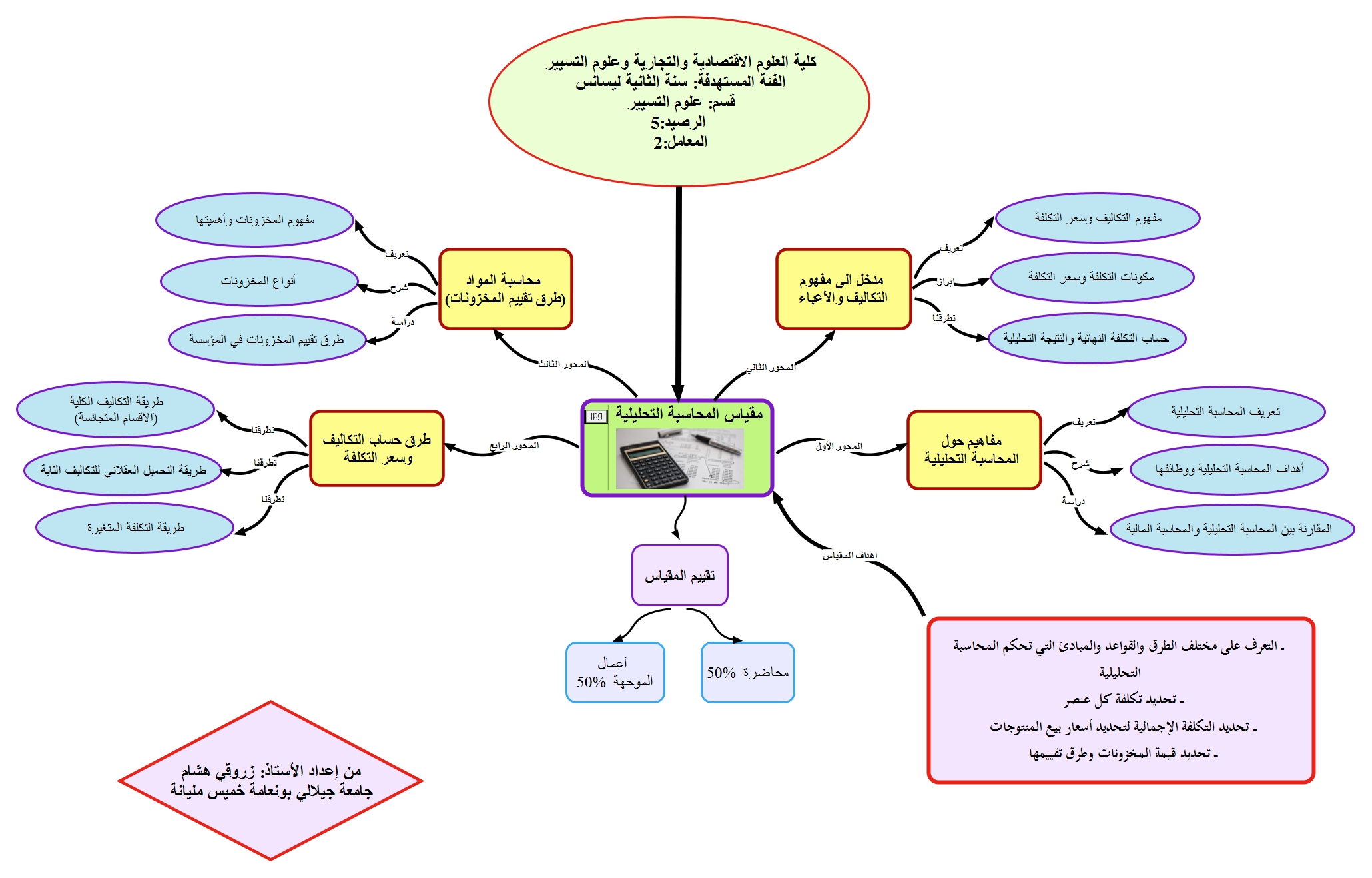

حيث ركزت هذه الدروس على المقرر الخاص بالمحاسبة التحليلية المتعلق بالدروس والمثمثل في المحاور الرئيسية

التالية:

- المحور الول: مفاهيم حول المحامسبة التحليلية

- المحور الثاني: مدخل إلى مفهوم التكاليف والعبا-

- المحور الثالث: محاسبة المواد (طرق تقييم المخزونات)

ويمكن توضيح ذلك من خلل الخريطة الذهنية الخاصة بالمحاسبة التحليلية

-

-

-

-

عزيزي الطالب في حالة عدم تمكنك من حل التمارين عليك بمراجعة الدرس واعادة تطبيق الأمثلة.

-

Déposé le 4 juil. 22, 18:46

-

Déposé le 4 juil. 22, 18:50

-

-

-

-

على الطالب الاطلاع على كل المراجع التي وضعت تحت تصرفه وذلك لضمان السيرورة الجيدة لاكتساب كل الكفاءات المستهدفة ومن ثم النجاح المؤكد، ومن بين المراجع المهمة التي نضعها بين أيدي الطلبة ما يلي:

- · عطية هاشم أحمد، محاسبة التكاليف في المجالات التطبيقية، الدار الجامعية، الإسكندرية، مصر، 0 200.

- · محمد الخطيب نمر، اعتماد الأقسام المتجانسة في المحاسبة التحليلية لتحديد السعر، مذكرة لنيل شهادة الماجستير في العلوم الاقتصادية، جامعة قاصدي مرباح ورقلة، 2006.

- · بويعقوب عبد الكريم، المحاسبة التحليلية، ديوان المطبوعات الجامعية، بن عكنون- الجزائر، طبعة 1998.

- · عبد الناصر تور، عليان الشريف، محاسبة التكاليف الصناعية، دار الميسرة للنشر ، الأردن، 0200.

- · صالح عبد ا الرزق، عطا ا وراد الخليل، محاسبة التكاليف الفعلية، دار زهران، الردن، 1999 .

- · عادل عرقابي، دروس في المحاسبة التحليلية، جامعة الحاج لخضر، باتنة 1، الجزائر، 2018 .

- · يوسف محمود جربوع، مراجعة الحسابات المتقدمة وفقا لمعايير المراجعة الدولية، ط 1، مكتبة الطالب الجامعي، فلسطين، 2002.

- · سعدان شبايكي، تقنيات المحاسبة، ديوان المطبوعات الجامعية، الجزائر، 2002 .

- · ناصر دادي عدون، تقنيات مراقبة التسيير: محاسبة تحليلية، دار المحمدية العامة، الجزائر، 1999 ، الجزء الأول.

- · رحال علي، سعر التكلفة والمحاسبة التحليلية، ديوان المطبوعات الجامعية، الجزائر، 1999 .

- · محمد شفيق حسين طنيب، محاسبة التكاليف الصناعية، دار المستقبل للنشر والتوزيع، الردن، 1998 .

- · الخرس عاطف وآخرون، محاسبة التكاليف الصناعية، دار البركة للنشر والتوزيع، عمان، الردن، 2001 .

- · خديجة ملك، محاضرات وسلسل المحاسبة التحليلية، جامعة البليدة 2 لونيي على، 2021 .

- · مؤيد محمد الفضل وآخرون، المحاسبة الادارية، ط 1، دار المسيرة، الردن، 2007 .

- · ناصر دادي عدون، تقنيات مراقبة التسيير: محاسبة تحليلية، الجزء الأول، دار المحمدية العامة، الجزائر، 1999.

- · Louis Dubrulle, Didier Jourdain, comptabilité analytique de gestion, Dunod, Paris.

-

الرجاء من الأساتذة الممتحنين تقييم الدرس المقدم من طرف الاستاذ زروقي هشام في المكان المخصص له ( إدراج شبكة التقييم)

-

-

Ouvert le : mardi 9 août 2022, 00:00À remettre : mardi 16 août 2022, 00:00

-

-

بالتوفيق لجميع الطلبة السنة الثانية علوم اتسيير