سلسلة

سلسلة تمارين منزلية 1

الجزء الأول :

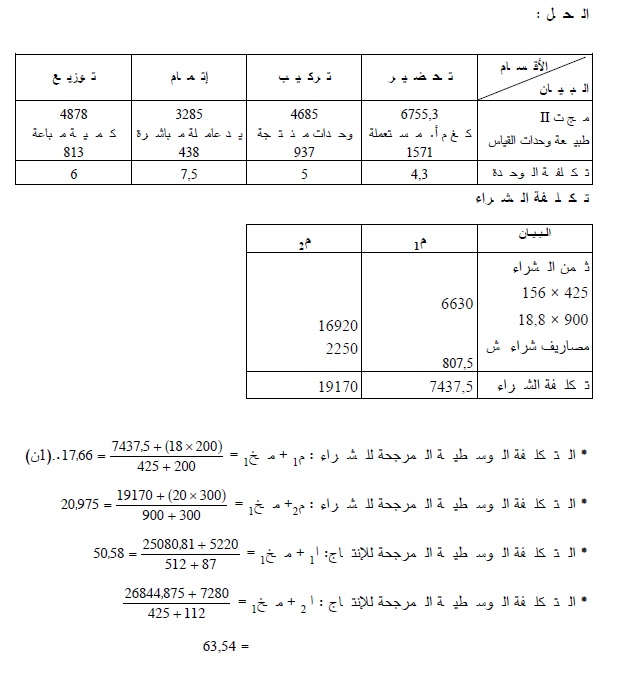

تصع مؤسسة "الهدى" منتوجين ا1، ا2 في ثلاث ورشات بمادتين أوليتين م1، م2 بحيث المنتوج ا1 تستعمل في المادتين م1، م2 أمّا، ا2 فتستعمل فيه المادة الأولية م2 فقط المعلومات التالية: تحصلنا عليهاوخاصة في شهر ماي 2001.

1 – من المحاسبة العامة :

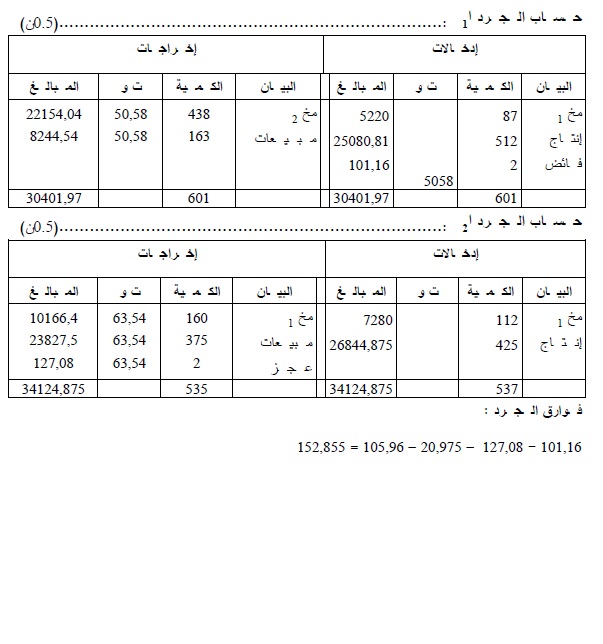

مخزون أول الشهر من المادة الأولية م1 200 كغ بتكلفة 18دج/كغ م2 = 300 كغ بتكلفة 20 دج لكغ/ ا1= 87 وحدة ِبِ ـ 5220 للإجمالي ا2= 112 وحدة ِبِ ـ 7280 دج للاجمالي.

- مشتريات المواد الأولية م1 425 كغ ِبِ ـ 6,15 دج كغ/ م2 = 900 كغ ِبِ ـ 8,18 دج/كغ.

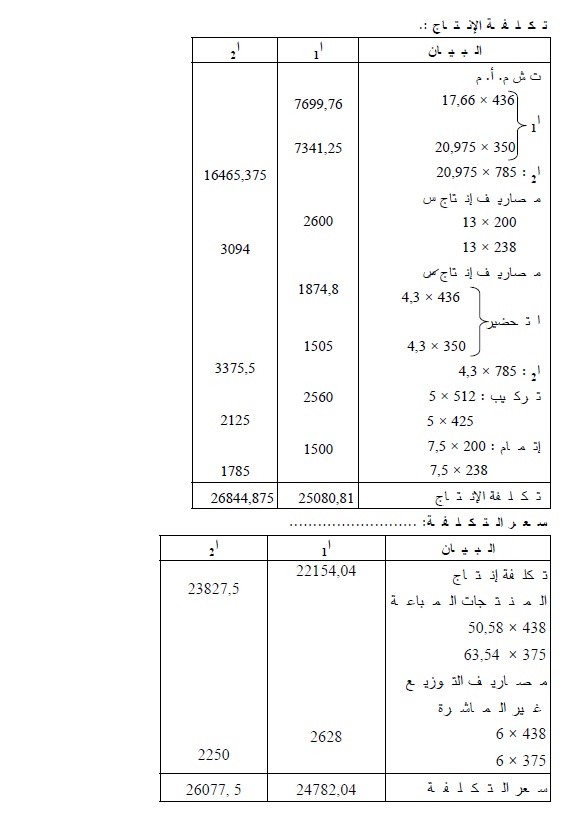

- مصاريف الشراء المباشرة للمادة الأولية، م1 = 807,5 دج، م2 = 2250 دج ، الانتاج المباع = 438 وحدة من المنتوج ا1 ِبِ ـ 73 دج/للوحدة ، 375 وحدة من المنتوج ا2 ِبِ ـ 84 دج للوحدة.

وفي نهاية الشهر تحصلنا من الجرد المادي للمخزونات على :

183 كغ من م1/ 64 كغ من م2 / 163 وحدة من ا1 / 160 وحدة من ا2

2 – من المحاسبة التحليلية :

اليد العاملة المباشرة : 438 سا ب 13 دج/ ساعة، 200 ساعة ل ا1 والباقي ل ا2 المصاريف الغير المباشرة توزع حسب الجدول الآتي :

بلغت الأعباء الإضافية 565 دج والمصاريف غير المعتبرة 920 دج .المواد الأولية المستهلكة ولإنتاج 512 وحدة من ا1 استعملت 436 كغ من م1 َوَ 350 كغ من م2 لإنتاج 425 وحدة من ا2 استعملت 785 كغ من م2

تستعمل المؤسسة أسلوب التكلفة المرجحة للإدخالات مع مخزون أول مدة (مخ1) لتحديد قيمة الإخراجات.

المطلوب :

- حساب مختلف التكاليف بعد إتمام جدول توزيع الأعباء غير المباشرة.

- حساب النتيجة التحليلية الصافية ونتيجة المحاسبة العامة مع الأخذ بعين الاعتبار التغيرات الجردية وناتللمخز.

س : ترمز للأعباء المباشرة. س/ : ترمز للأعباء غير المباشرة.