الموازنة التقديرية L3

Aperçu des sections

-

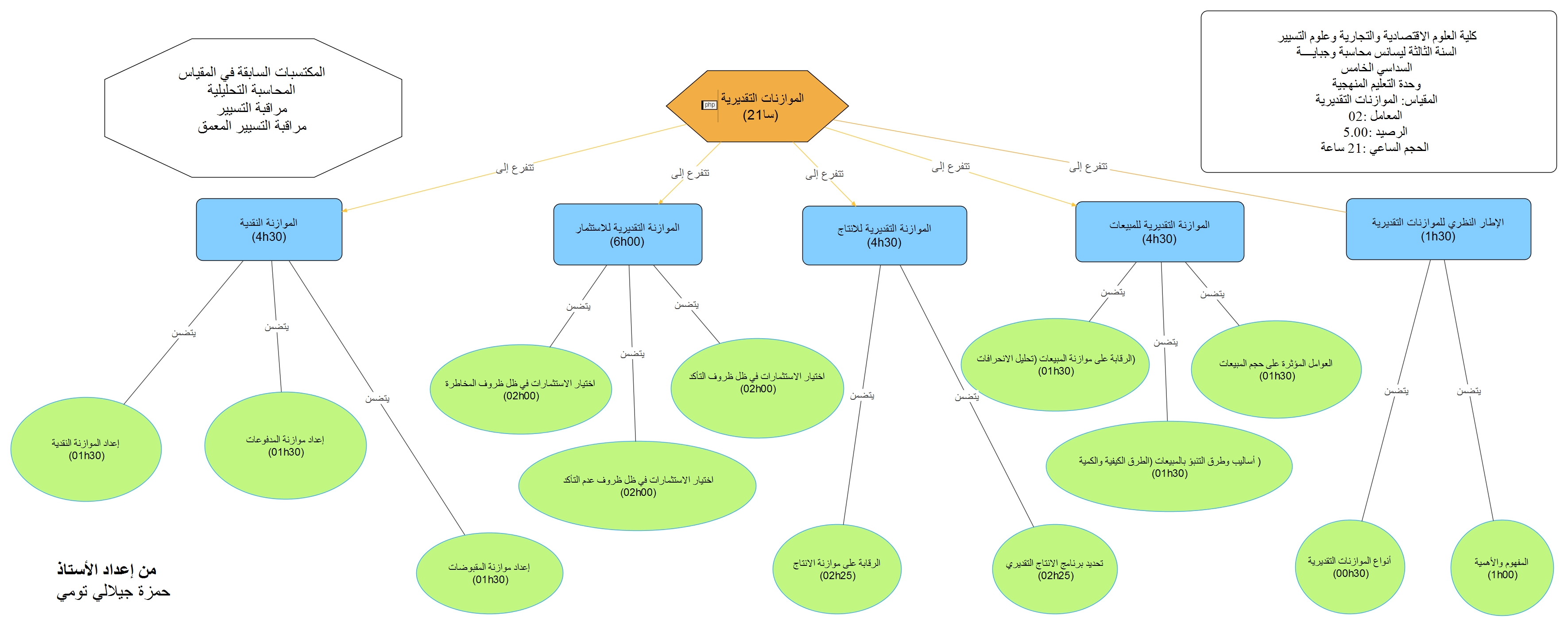

الجامعة : جامعة الجيلالي بونعامة بخميس مليانة

الكلية : كلية العلوم الاقتصادية والتجارية وعلوم التسيير

القسم : قسم علوم المالية والمحاسبة

المستوى : السنة الثالثة ليسانس

التخصص : محاسبة ومراجعة

مدة التكوين في المقياس : السداسي الثاني

وحدة التعليم : المنهجية

المعامل : 02

الرصيد : 5.00

الأستاذ المكلف بالمحاضرة: الأستاذ حمزة جيلالي تومي

الأستاذ المكلف بالأعمال الموجهة: الأستاذ حمزة جيلالي تومي

التحصص : علوم مالية

-

-

في نهاية الدرس يجب أن يكون الطالب قادر على التحديد والتفسير والمناقشة والتحليل والاستنتاج، فالأهداف المرجوة من هذا المقياس تتمثل فيما يلي:

· التعرف على ماهية الموازنة التقديرية.

· التعرف على أنواع الموازنات التقديرية.

· تحديد الأهداف من إعداد الموازنة.

· التعرف على أول موازنة تقوم بها المؤسسة.

· معرفة مختلف العوامل المؤثرة على حجم المبيعات في المؤسسة.

· التعرف على مختلف الطرق الكيفية والكمية للتنبؤ بحجم المبيعات في المؤسسة.

· التعرف على موازنة الإنتاج وكيفية إعدادها.

· معرفة كيفية تحديد البرنامج الأمثل الذي يعظم أرباح المؤسسة.

· التعرف على كيفية تحقيق تشغيل كامل بجميع ورشات المؤسسة.

· التعرف على موازنة الاستثمار وكيفية إعدادها.

· التعرف على مختلف الطرق والأساليب المستعملة من طرف المؤسسات للمفاضلة بين المشاريع الاستثمارية.

· إعداد المخطط التمويلي للمؤسسة الاقتصادية وكيفية الرقابة على موازنة الاستثمار.

· التعرف على الموازنة النقدية وكيفية إعدادها.

· إعداد جدول المقبوضات والمدفوعات للمؤسسة الاقتصادية.

-

-

-

تتطلب هذه المادة معارف مسبقة من الطالب حول مفهوم التسيير ومبادئه بالإضافة إلى مراقبة التسيير وعلاقته بنظام المعلومات داخل المؤسسة الاقتصادية

وكيفية مراقبة التسيير عن طريق التحكم في التكاليف هذا ما سيقودنا إلى ضرورة الإلمام بالمفاهيم الأساسية للمحاسبة التحليلية والطرق المختلفة لحساب التكاليف داخل المؤسسة كالتحليل العقلاني للتكاليف وطريقة التكاليف الحقيقية، التكاليف المتغيرة .....الخ، وضرورة التعرف على كيفية حساب الانحرافات على التكاليف المختلفة بالإضافة إلى التعرف على مختلف أدوات مراقبة نشاط المؤسســــة.

-

-

يعتبر أسلوب الرقابة عن طريق إعداد الموازنات التقديرية من أقدم الأساليب المستخدمة في الرقابة، ويعتبر قيام الدولة بالمالية العامة الأساس التاريخي الذي انطلقت منه فكرة الموانة التقديرية ، وبازدياد حجم المشاريع وتعقد المشاكل المرتبطة بها بالإضافة إلى زيادة التطور التكنولوجي وزيادة نسبة عدم التأكد اضطر المسؤولون عن الشركات والمنشآت في جميع أنحاء العالم إلى استخدام الموازنات التقديرية للرقابة على أوجه النشاط المختلفة في مشاريعهم.

-

-

إن إعداد الموازنة التقديرية للمبيعات له أهمية بالغة بالنسبة لتقديرات المؤسسة على العموم وللتقديرات التجارية على الخصوص وهي عملية تتم بمراعات ظروف داخلية وخارجية تؤثر على نوعية تقدير المبيعات ، فالموازنة التقديرية للمبيعات هي أول موازنة يتم إعدادها في عملية الموازنات التقديرية وتعرف على أنها ترقيم كمي يسمح بتحديد مستوى النشاط للمصالح التجارية وكذلك ترقيم قيمي للإيرادات التي تحدد موارد المؤسسة.

-

-

لأجل تلبية المبيعات تتطلب المنظمة وجود مستمر وتوفر بضاعة تامة الصنع للبيع ويجب أن تحاول دورة الصنع تخطيط الانتاج لضمان توافر الكميات المطلوبة، ويكتسب تخطيط الانتاج أهمية أكبر إذا كان للمنظمة أوقات ذروة موسمية في مستويات المبيعات ويحتمل أيضا أن ترغب الإدارة في أن يكون لديها الحد الأدنى من المخزون من البضاعة تامة الصنع في أي نقطة زمنية ليس فقط لتلبية أهداف المبيعات في المستقبل بل أيضا لتلبية الطلبات الغير المتوقعة وللتخفيف من الصعوبات الممكنة في تلبية الطلبات القائمة .

-

-

إن الموازنات التقديرية للإستثمارات تهتم بتخطيط الاضافات الاستثمارية أو التعديلات في التجهيزات الآلية للمؤسسة والمفاضلة بين الاستثمارات وتخطيط كيفية تمويل هذه الاستثمارات، كما يمكن تعريف المشروع الاستثماري على أنه وحدة استثمارية مقترحة للحصول على قيمة للإستغلال ويمكن تمييزها فنيا وتجاريا واقتصاديا عن باقي الاستثمارات وهو أيضا اقتراح خاص بالاستثمار ويهدف إلى إنشاء أو توسيع أو تطوير بعض التسهيلات بغية زيادة إنتاج السلع والخدمات في المجتمع خلال فترة زمنية معينة.

-

-

إن الهدف الرئيسي من إعداد الموازنة النقدية هو تجنب الوقوع في مشاكل مالية سواءا على المدى القصير أو الطويل، فالموازنة النقدية هي الحوصلة المالية لكل الموازنات في المؤسسة مبينة أثر القرارات على الأموال في إطار الدورة الاستثمارية التي تحقق المداخيل وفي إطار الدورة الاستغلالية التي تستعمل المداخيل .

-